3月4日,中共中央政治局常务委员会召开会议,提出“加快5G网络、数据中心等新型基础设施建设进度”。

其实,以科技为导向的新型基础设施(新基建)并非新概念。2018 年 12 月,在中央经济工作会议上,就首次将5G、人工智能、物联网、工业互联网等信息基础设施建设加入到基础设施建设序列,与城际交通、物流、市政基础设施等物理大基建并列,也被外界称之为“科技新基建”。

尤其是,随着公有云的建设,数据中心在几年前就已得到了高速发展,目前中国数据中心规模居于全球第二,如今数据中心首次出现在新基建的名单中,引发业界各种解读。这次数据中心作为新基建,将引起什么新的变化吗?

数据中心相关产业链如下表。首先,不能将数据中心仅仅看作基础设施和IDC专业服务,而真正能使之发挥效用的恰恰是云服务和应用软件企业,云时代可以理解为IaaS,PaaS,SaaS为代表的产业链,也就是要真正发挥软件定义硬件,软件定义数据中心的价值。

从经济角度看,拉动经济的三驾马车就是消费、投资、外贸。首先,外贸受疫情影响和贸易摩擦具有不确定性,而新基建主要对应投资,但目前对我国经济增长贡献最大的是消费。这就意味着从新基建投资到产业生态完善再到应用促进消费,才能形成闭环,因此云服务才是投资变现的关键。从云服务来看,与全球SaaS为主的市场规模不同,中国云服务市场的一半以上来自于IaaS投入,不过随着云数据中心多年的迭代发展,正在加速从基础资源上云走向业务上云,企业上云正在走入“深水区”。也就是说从IaaS基础资源上云的市场体量为主,正在走向PaaS,SaaS等管理上云、业务上云的云服务。而这在新基建建设的不断深化中,将可以加速数据中心应用,促进数据中心变现,带动整体消费升级。中央财经大学副教授陈端就认为新基建还可以带来以下价值:在各细分行业场景中落地,可以为传统行业转型升级赋能;带动应用层面的产品形态、产业业态和商业模式创新,为我国经济向创新驱动转型提供助力;拉动新场景下以数字信息技术为承载的新消费。在新基建中的产业链中,可以说数据中心建设与应用层的云服务生态密不可分,尤其是随着产业互联网的发展,赋能传统行业转型升级,企业上云必然要与云应用结合。众所周知,我国应用最广泛的SaaS云服务应用依次是营销云、人力云、财务云。以目前中国SaaS市场排名第一的用友网络为例,它的云业务发展可现我国应用级云服务的缩影。据用友2019年三季度财报显示,其SaaS业务同比增长161.5%,可以发现中国应用级云服务发展的巨大潜力。就行业分布来看,用友目前就已经为522万家企业和公共组织提供了云服务。而且,从雅戈尔、宝马汽车、三一重工、隆力奇等服务对象来看,助力传统行业转型升级正在成为主流。从服务类型来看,除了大规模使用的公有云SaaS服务,尤其值得一提的是,混合云是中大型企业财务云应用的主要发展趋势,零售、互联网、高科技和制造是财务云的主要需求领域,由于安全等方面的考虑,财务SaaS主要适用于中小企业,中大型企业更倾向于混合云的方案。从技术角度看,一方面,全球所有主要的数据中心供应商都认为,客户将希望以一种“as-a-service”的方式购买和管理其数据中心基础设施。这意味着,云服务成为数据中心标配已是大势所趋,可以说未来的数据中心都将是云数据中心。另一方面,“云智大物移”新一代信息技术都是以云为底层平台,早已成为业界共识。从软件产业布局看,也意味着软件企业转型云服务速度越快,越能在新基建时期发挥作用。我们看到传统分销商神州数码对云集成商云角的投资收购,也看到行业龙头企业用友网络已经全面转型云服务,为不同规模的企业数字化转型提供多态融合的PaaS+SaaS+BaaS+DaaS云服务。中国数据中心规模会随着新基建投资会不断加大,虽然,不能将新基建数据中心简单看作是增加多少台服务器,新建多少个机房,但是这些以IaaS为核心的基础建设和第一代以公有云带动的云数据中心投资相比,云数据中心或将呈现两个明显变化:

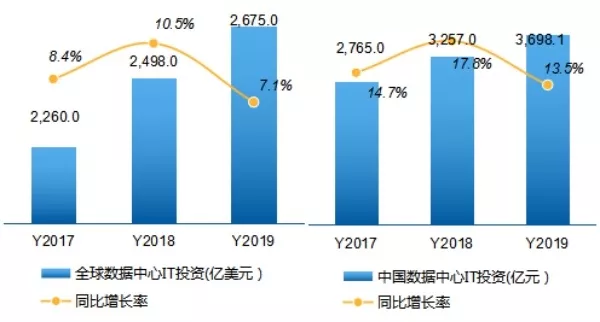

数据来源:赛迪顾问2020.03

数据来源:赛迪顾问2020.03

全球数据中心都以x86架构服务器为核心计算单元的数据中心,随着non-x86架构尤其是ARM架构的崛起,由于不同工作负载、即计算多样化的需求的存在,数据中心呈现多样性架构。而作为数据中心“操作系统”的云平台,需要面向不同工作负载去兼容适配不同体系架构的计算单元,以x86 + non-x86 + GPU / FPGA 为特征的“异构多云”数据中心形态呼之欲之。比如,中国电子信息产业集团CEC在2019年就发布了PKC体系(飞腾处理器,麒麟操作系统,易捷行云云平台),为云数据中心赋能,加快中国架构在政府和国计民生行业数据中心建设。又如,2019年上市的华为鲲鹏920处理器提升了ARM处理器性能,通过大力投资和发展鲲鹏生态,为基于ARM的云数据中心奠定了基础。从ARM的云生态来看,用友企业云服务就与华为鲲鹏共同实现从处理器到应用层的国产化产业链,直接对标SAP、甲骨文等国际企业,强强合作起点高。公有云带动的消费互联网红利已经触发天花板,以大中型行业企业客户为主的产业互联网为主的市场成为整个产业的焦点。供给侧改革,企业数字化转型,企业上云,一系列深化措施正在进行。而国计民生重点行业,大型龙头企业由于数据安全,交易稳定、行业监管、规模经济等考量,将产生私有云带动数据中心建设的局面。可以说,互联网行业带动了公有云数据中心,不同行业都将有不同的云数据中心产生。来自IDC的数据显示,仅2018年中国私有云IT基础设施架构市场的相关支出就增长了49.2%,预测2023年中国将成为全球最大的私有云IT基础架构市场。由此可见,即便是云数据中心在软硬基础设施层也并非粗放型地简单放大规模数字,而是呈现出更多的中国特色,这才是中国特色的数据中心新基建发展之路。