国务院机构改革方案提请十三届全国人大一次会议审议。根据该方案:改革国地税征管体制,将省级和省级以下国地税机构合并,具体承担所辖区内各项税收、非税收入征管等职能。国地税合并后,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体制。省及省以下国地税合并,实质就是所有国地税机构合并,自此再无国地税之分。一时间,人心惶惶,感慨万分有人说:这是好事,合并后会计人员报税再也不用两头跑有人说:刚学习完金

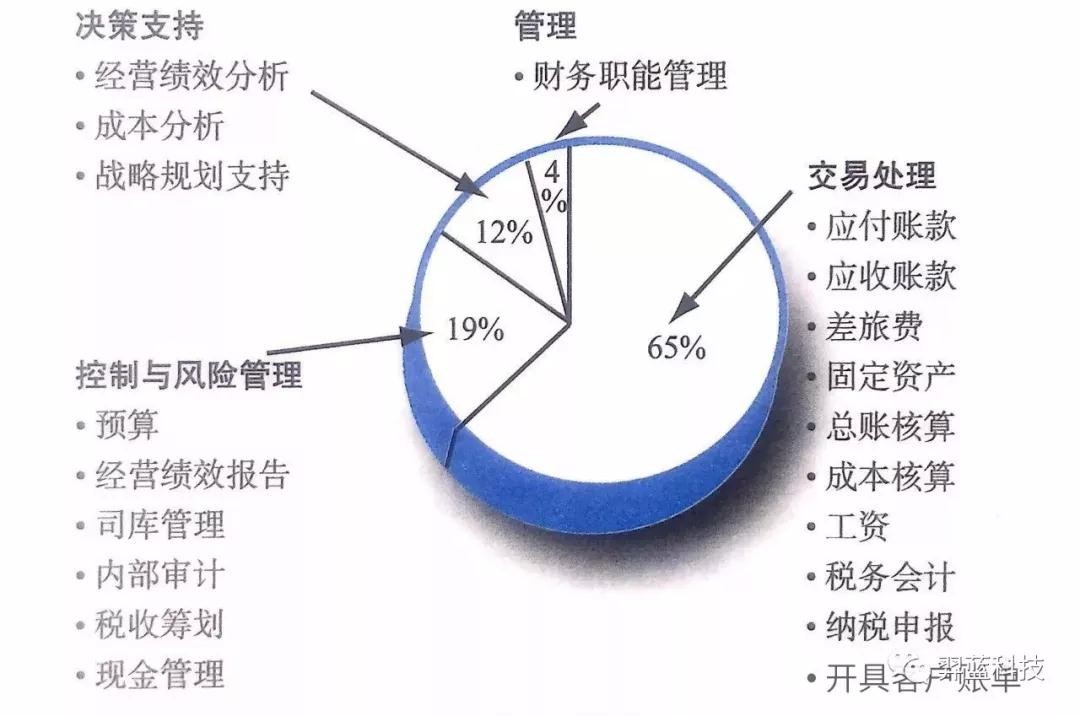

财务职能是任何一个组织成功经营的核心。在今天的许多财务系统中,交易处理及控制和风险管理占所执行的全部作业的84%以上,这样,用于决策支持或规划未来的时间就寥寥无几了。事实上,最近的研究发现,在财务职能中,只有不到4%的时间和资源投入到思考未来和支持面向未来的分析中。随着经济结构调整和转型升级,企业信息化程度不断提高,会计界正在经历一场由财务会计转向管理会计的深

今天上午两会上,人大会议对国务院机构改革方案进行审议,改革方案中明确:改革国地税征管体制,将省级和省级以下国地税机构合并,具体承担所辖区内各项税收、非税收入征管等职能。国地税合并后,实行以国家税务总局为主与省(区、市)人民政府双重领导管理体制。点评:省以省以下国地税合并,由于省以上仅国家税务总局,不分国地税,因此省以省以下国地税合并,实质就是所有国地税机构合并,自此再无国地税之分。国地

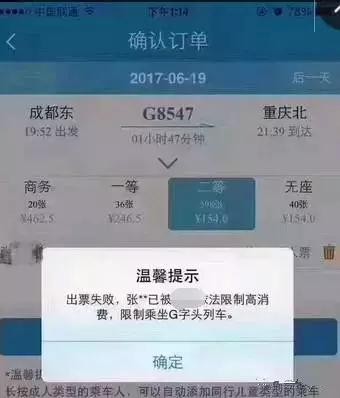

前几天,伙伴们有没有被“上了税收黑名单真的就禁乘飞机高铁”的消息刷屏?消息确确实实是真的,有实图为证:特意查了一下:光今年一季度,公安机关已配合税务机关办理阻止欠税人出境边控信息928人次,1716名“黑名单”当事人被工商部门限制担任相关职务,2126户“黑名单”当事人融资授信被限,2107户“黑名单”当事人被财政部门限制政府性资金支持,2062户“黑名单”当事人在政府采购中受限……看得羿蓝君不禁

生活没有我们想象中的那般美好,但也决不是别人眼中那般糟。总是被误解与偏见包围的财务人,也有一些非常“美好”的瞬间,感慨之余,更能加深我们对于财务的理解。01买手机有一财务陪女朋友路过手机店,女孩看中一个最新手机。财务问她:喜欢吗?她说:喜欢财务说:喜欢就多看一会吧他俩就从白天一直看到了晚上,姑娘突然问他:为什么我喜欢,你却不给我买呢?财务回:爱你的人不一定是愿意为你花钱的人,而是愿意花时间陪你的人

发票虚开,很多情况下是真票假业务,这种情况下,通过网站等方式查验发票真伪无法发现虚开的问题(因为发票本身就是真的)。但依照税务人员的经验,根据有限的票面信息,同样可以对发票是否涉及虚开进行分析判断,最终揭穿其虚开的事实。天就跟小编一起来修炼火眼金睛,看看如何从票面信息甄别发票虚开行为吧!1、销售地、采购地距离分析纳税人购进货物、服务,从节约成本、方便接受服务的角度考虑,会尽量就近采购。如某玻璃生产

各位财务伙伴看到这个标题是不是也像小编一样莫名的紧张呢?年结的痛!对账的苦!老板的催! 报税的紧张!各种强迫症接踵而来......治愈这些,或许财务软件能帮你不少哦。

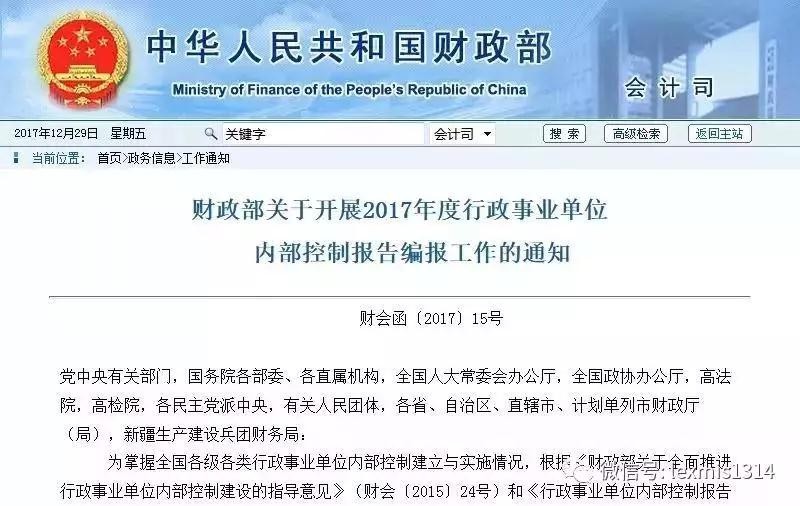

2017年12月29日,财政部下发了《关于开展2017年度行政事业单位内部控制报告编报工作的通知》,财政部对内控工作 “钉钉子”,一锤接着一锤,越钉越牢! 来看看迈锐思‘C6行政事业内控管理系统’是如何配合单位轻松快速完美完成财政部要求的相关工作的:1. 来的早了不焦急!去年的内控报告编报的通知是1月25号下发的,今年提前到了12月28日。这可苦了单位的财务,刚刚忙活完财政局的预算,还没

企业的管理者对企业的生存和发展有着举足轻重的作用,如何才能成为优秀的管理者?如何有效的做好管理?这是一门长久的课程。

成本控制方法是指完成成本控制任务和达到成本控制目的的手段,对企业发展有着特殊的意义和作用。成本控制方法,是多种多样的,不同的阶段,不同的问题,所采用的方法就不一样,。即使同一个阶段,对于不同的控制对象,或出于不同的管理要求,其控制方法也不尽相同。

会计审核单据和附件,出纳付款完成报销。会计是费用报销的最后一道关,就像足球场上的守门员,把不好关,球门将会失守,自己也要背锅。这篇文章,你再忙也要看一遍!

写分析报告之前,首先你要明确这份分析写给谁看。报告阅读对象不同,报告的写作也应因人而异比如,提供给财务部领导可以专业化一些,而提供给其它部门领导,尤其对本专业相当陌生的领导的报告则要力求通俗一些。 再如,报告分析的范围若是某一部门或二级公司,分析的内容可以稍细、具体一些。而分析的对象若是整个集团公司,则文字的分析要力求精练,不能对所有问题面面俱到,集中性地抓住几个重点问题进行分析即可。&

所谓跨年发票,通常是指下面两种情况的发票:第一种:发票开具时间是上一年度,却因各种原因未能在上一年报销(支付)做账,报销(支付)和做账时间却是在次年。比如,出差人员1月份报销上一年度12月份的出差费用。第二种:经济业务发生在上一年度,款项支付也在上一年度,却没有在上一年度收到发票。比如,在收视率高的电视台打广告,需要先付款,12月份广告款也打了广告也播出了,可是就是12月31日前还未收到广告费发票

年底了,公司各部门送来一大堆报销单据,财务人看着就头大了,估计要忙疯了,如果有一份完整的报销流程和账务处理方法,就不能头疼了。